发布时间:2023-08-20 04:54:24 作者:佚名 点击量:

人的一生有几个重要里程碑。对于大多数年轻人来说,他们的第一个里程碑是从一所好学校毕业,并获得相应学位或文凭。然后,经历一段或多段恋情,订婚,结婚并购买婚房。

但在新加坡,因为组屋的存在,这个顺序却有所不同。在新加坡更常见的顺序是恋爱,申请新组屋(HDB BTO),订婚,然后才结婚。BTO是Build To Order的缩写,意思是购房者先向政府申请,当需求达到规定数量后,政府就开始修建,有点像团购的意思。从申请BTO到最后收房,大概有4-5年的时间。所以不难理解,一般的情侣会先申请,然后再筹备结婚了。

而那些未能找到另一半的单身人士,也可以在年满35岁后申请拥有自己的组屋。

为什么大多数情侣都宁愿等4、5年也要买这个组屋呢?还不是因为便宜!组屋政策在我看来是新加坡最成功的政策之一。得益于开国总理李光耀的远见卓识,提出“居者有其屋”这一基本国策,在寸土寸金的新加坡,几乎所有的国民都有能力拥有自己的屋子。而对于一般大学毕业生,在毫无家庭支助的情况下,也可以在3-5年内轻松拥有自己的婚房。据统计,新加坡超过80%的居民都住在组屋里。而中国一些城市兴起的廉租房政策实际上就是效仿新加坡的组屋政策。

组屋之所以便宜,也是因为其有着严格的筛选机制,买房的流程也相对复杂一些。在这里,就给大家介绍一下买组屋需要知道的事。

要购买新组屋,申请者必须是以下身份之一:

· 已婚夫妇或者即将结婚的情侣,申请者需要在领取钥匙的三个月内出示结婚证书。18至21岁之间的申请人需要父母的书面同意; 18岁以下的申请人需要特殊婚姻许可;家庭月收入不能超过14,000新币;

通过以上资格筛选,已经客观排除很多购房者;而因为定了BTO还要等4-5年,也有很多符合条件的人主观放弃,所以就形成了新加坡一个独特的景象:新组屋价格比市场上的转售组屋还要便宜!

转售组屋比新组屋贵主要是因为条件稍微宽松:1)没有收入限制;2)非公民可以买,虽然条件也很苛刻:申请双方必须是已婚或即将结婚的情侣,而且都是3年及以上的PR。

有的公民不愿申请BTO, 转而购买转售组屋,他们也可享受几种买房补助:

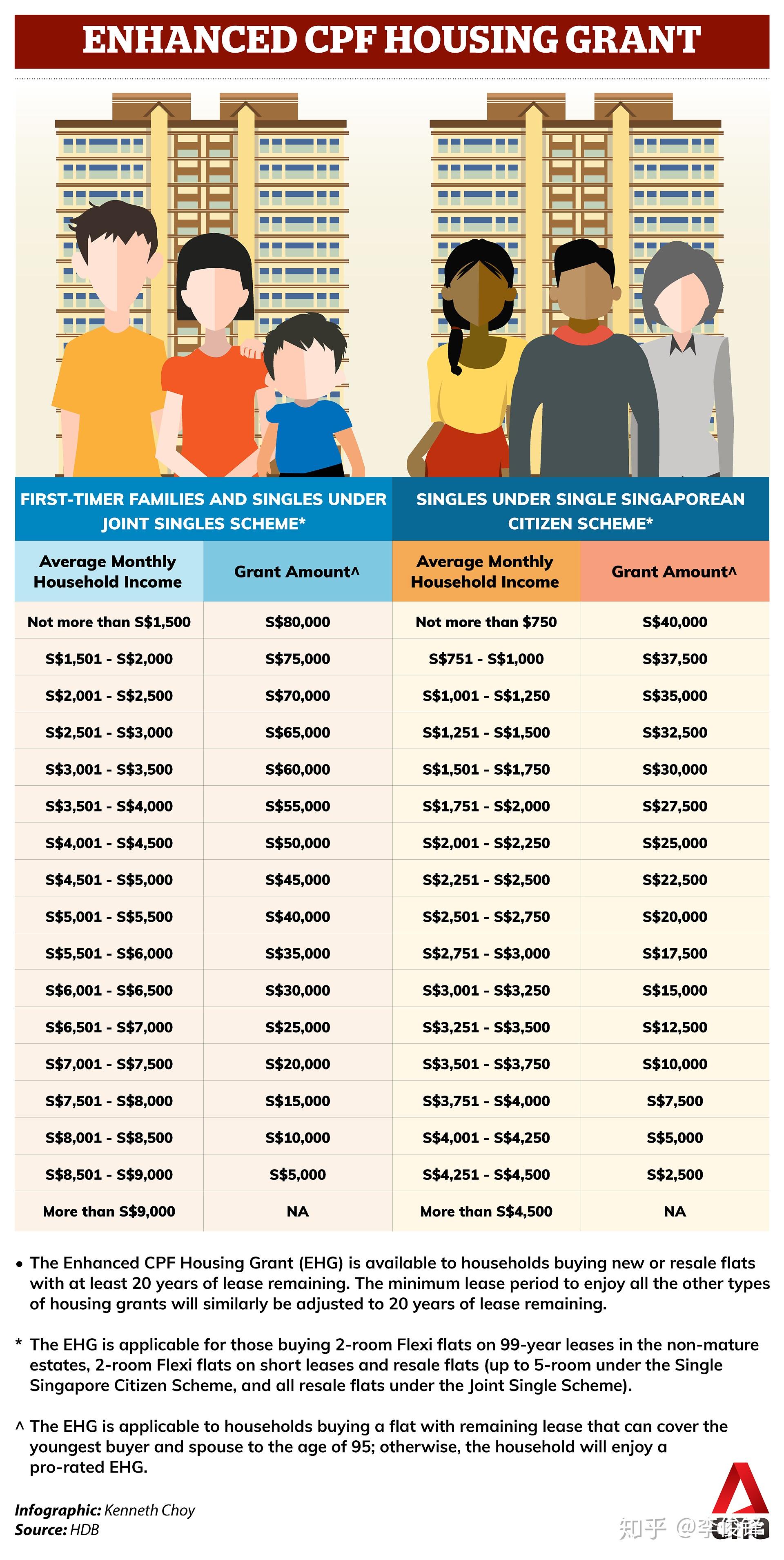

· 每月家庭收入不超过9,000新币的申请人,可获得最高80,000新币的增强版公积金买房补贴(Enhanced CPF Housing Grant),收入越高,补贴越少;

· 购买在其父母或孩子居住地4公里之内的转售公寓的申请人,可获得最高30,000新币的临近买房补贴(Proximity Housing Grant);

· 在家庭月收入不超过14,000新币的情况下可获得最高50,000新币的家庭补助金。

此外,申请人还必须满足:

· 不得在本地或海外拥有任何财产,在申请的前30个月内也没有出售任何房产;

· 自申请之日起直至满足最低居住期限(MOP)或根据选择性整体重建计划(SERS)购买转售租屋前为止不得拥有私人房产

满足条件的单身人士,购买两房到五房转售单位有机会获得最高80,000新币的买房补贴,包括最高可达40,000新币的增强型公积金买房补贴,最高25,000新币的单身买房补贴(月收入不超过7,000新币)和邻近住房补贴最高15,000新币 。

即便组屋比私有公寓便宜很多,但总额终究还是不少。而即使有能力支付全款的买家,一般也会选择贷款,享受新加坡超低的房贷利率,并将多余的钱用于其他投资。

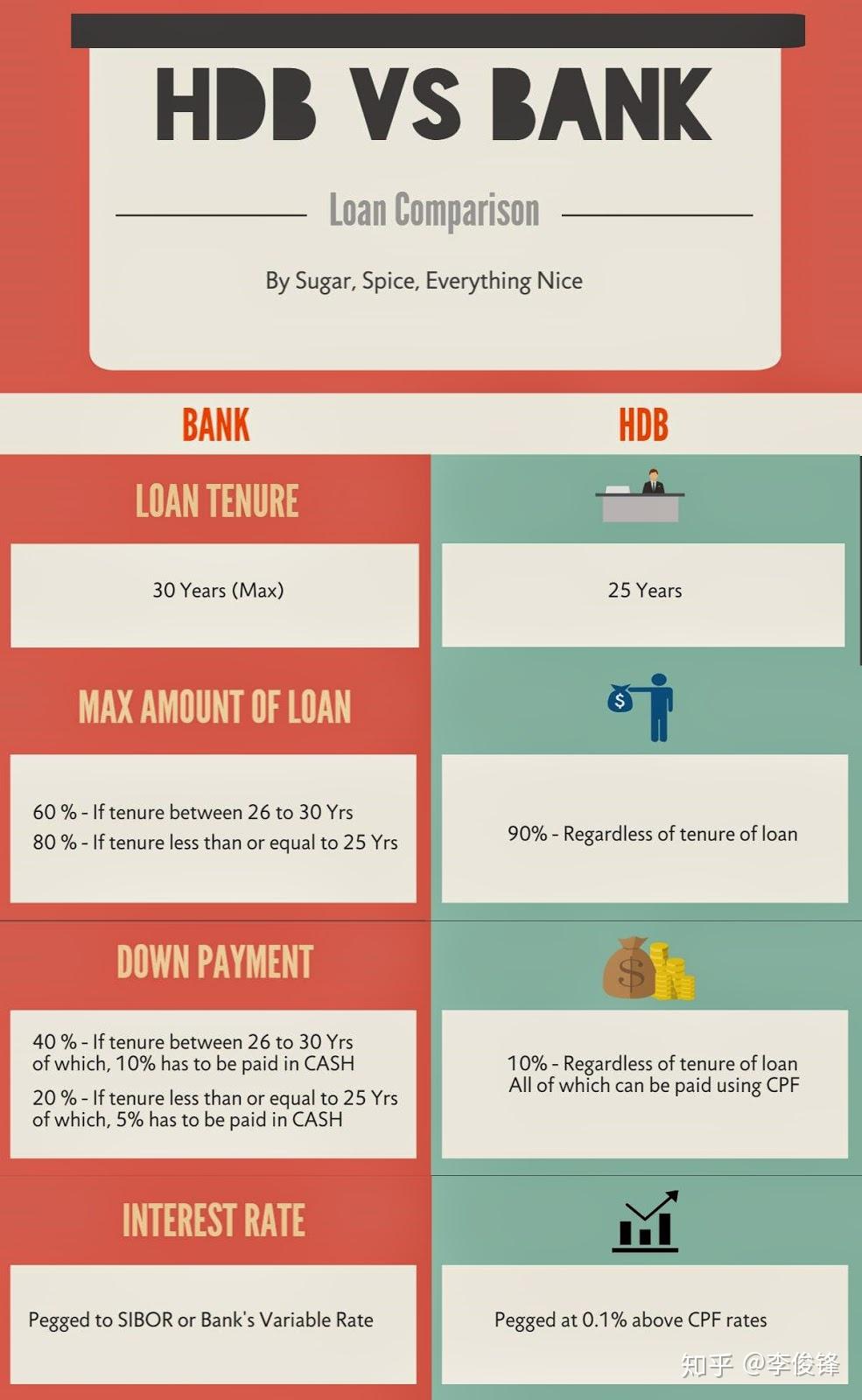

购买政府组屋,有两个按揭贷款渠道:从建屋局(HDB)贷款或从银行贷款。

对于HDB贷款,申请人需要至少工作三到六个月,并且拥有有效的SingPass。相比之下,银行贷款没有这种限制。

HDB贷款的利率为2.6%,比公积金的收益利率高0.1%。银行贷款则是随市场波动,分为固定利率和浮动利率。就近10几年的市场行情看,不管是固定利率还是浮动利率,银行贷款的利率都低过HDB贷款。尤其是疫情当下,当美联储不断降息,新加坡的银行也不断下调银行利率,目前市面上银行贷款利率最低可以拿到1.2%左右了,固定利率也是在1.5%左右。

但HDB贷款的好处是没有最低贷款额,最多可以贷到房价的90%。申请人可以选择以现金或公积金支付首付10%。而银行贷款最多能贷到房价的75%,申请人需要支付5%的现金,另外20%可用现金或公积金支付。另外,银行对滞纳金的处罚通常也较严厉。

担心没有足够的首付款? 30岁以下的首次申请者还可以考虑使用分期付款计划,将首付款分成几部分进行支付。

除了买房费用以外,还有以下额外费用不可忽略:

-装修费。如果申请人没有选择HDB的“可选组件方案(Optional Component Scheme”,则需要考虑补齐诸如地板,木工(如厨柜)以及卫浴配件(如淋浴套件和洗手盆)之类的装修配套。浴室的马桶交房时已经配齐。

-家具和其他必需品费用。就算再简约风格的家装,仍然需要一张床(加上床垫,床单)和枕头)入睡。其他必需品包括衣柜或晾衣架,清洁用品(扫帚,清洁剂和卫生间洗涤器)以及厨房必备的用品(例如杯子,碗和一、两个锅)。这些家具及必需品的开销也要纳入预算中。

-每月的水电费。

-市政管理费。不同于私人公寓的小区,组屋无所谓封闭的小区,而是划分成不同的组屋区由当地市政理事会(Town Council)统一管理。市政理事会每月收取20-100新币的市政管理费,费用多少取决于你的组屋类别。

-房产税。房产税由房屋的年度价值乘以税务局(IRAS)建议的税率计算得出的。

-买家印花税。所有购房者都必须支付买家印花税(BSD),买家印花税采用阶梯费率,前18万新币部分征1%,第二个18万征2%,36万到100万之间征3%,100万以上部分征4%。

-住家保险,此为可选项。像医疗保险一样,住家保险可以为你免除后顾之忧,例如火灾等。

-停车费。如果你有车,则需要办理组屋的停车月票。组屋的停车月票大概是90-120新币,每个组屋区的情况和价格不同。

当然,新加坡组屋政策非常完善,甚至有些繁琐。限于篇幅,本文介绍有所不周全。如需了解更多,可留言或私信做进一步讨论。

联系我们

contact us

地址:广东省广州市天河区88号

电话:400-123-4567

点击图标在线留言,我们会及时回复